2025年11月28日の中央社会保険医療協議会総会(以下、中医協総会)にて「調剤について(その2)」をテーマに議論がありました。

調剤をテーマにした議論は今回で2回目となります。具体的な論点が示されたことで、次期調剤報酬改定の方向性がより鮮明に見えてきました。 特に注目すべきは、厚生労働省から提示された資料の内容です。多岐にわたる論点の中でも、門前薬局や医療モール立地の薬局に対して、極めて厳しい是正を求める内容が含まれていました。

そこで本記事では、当日の会議資料に基づき、特に注目度の高い内容についてご紹介します。

注記:本記事は筆者による考察を含みます。内容の正確性・完全性を保証するものではありません。また記事公開時点(2025年11月28日)の情報に基づいて作成しています。ご了承のうえご覧ください。

<参考資料>

調剤基本料にメスか?!薬局ビジョン策定後の依然とした立地依存を是正へ

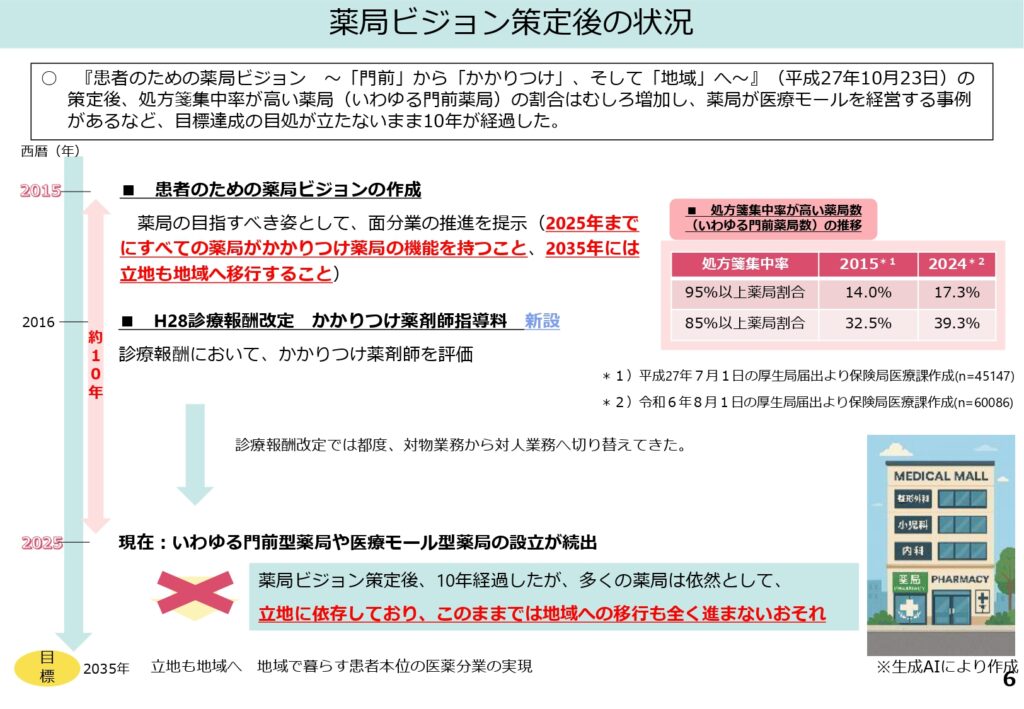

まず衝撃的だったのが、薬局ビジョンで掲げられた『「門前」から「かかりつけ」、そして「地域」へ』と掲げられたスローガンについて「目標達成の目処が立たないまま10年が経過した」という厚労省の厳しい評価です。

実態は、特定の医療機関に依存する「門前薬局」の割合は次の通り減少するどころか増加しています。

- 処方箋集中率85%以上の薬局:32.5%(2015年)→ 39.3%(2024年)

「このままでは地域への移行も全く進まないおそれ」という強い危機感が示されたことで、次期改定では立地依存型薬局に対し、これまで以上に厳しい是正措置が取られることは確実と言えそうです。

医療モールの高い損益率・増加傾向を指摘

調剤基本料の見直しにあたっては、第25回医療経済実態調査の結果が複数紹介されています。

その中で際立つのが、「医療モール内」薬局の損益率です。今回のデータでは、診療所前や病院前の薬局など多くの区分で損益率が低下していますが、医療モール内薬局は逆に数字を伸ばしています。

- 医療モール内薬局の損益率: 7.1%(令和5年)→ 7.4%(令和6年)

全体の経営環境が厳しさを増す中で、改定後も損益率が増加傾向にあるという結果が出ました。医療モール立地に対する評価適正化(引き下げ)を求める議論の決定的な根拠となりそうです。

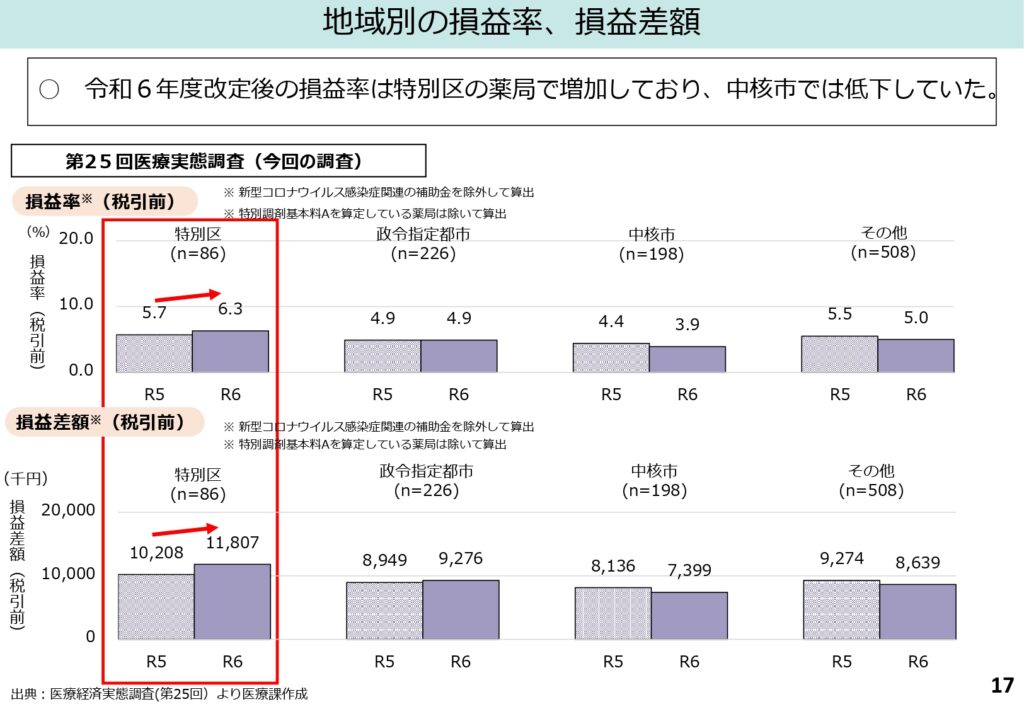

特別区・政令指定都市の損益率傾向を分析

今回、新たに特別区・政令指定都市・中核市・その他の地域別集計が行われている点にも注目です。その分析結果からは、都市部への利益偏重が浮き彫りとなりました。

中核市やその他地域で損益率が低下する中、「特別区(東京23区)」のみが明確な増加トレンドを示しており、政令指定都市も横ばいを維持しています。

- 特別区の損益率: 5.7%(令和5年)→ 6.3%(令和6年)

特別区では損益差額(利益額)で見ても年間約160万円増と、独り勝ちの様相を呈しています。このデータが可視化されたことで、薬局の地域差を是正するための誘導策の議論が加速しそうです。

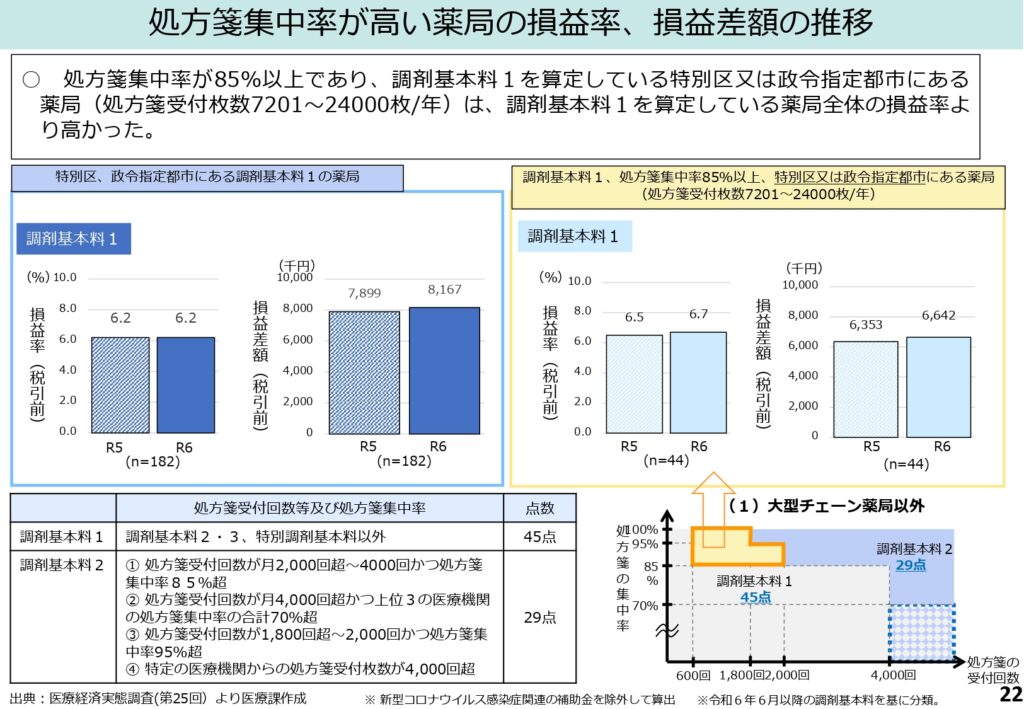

ターゲットは「集中率85%以上・月間受付600~2,000回」の基本料1薬局か?!

さらに踏み込んだ分析として、厚労省は特定の条件を満たす薬局のデータを提示しました。

それは、「特別区または政令指定都市」の都市部にあり、かつ「処方箋集中率が85%以上」の高集中率薬局です。これらの薬局のうち、処方箋枚数が年間7,201~24,000枚(月間換算で約600~2,000回)の中規模層は、調剤基本料1を算定する全薬局の平均よりも高い損益率(6.7%)を記録しています。

資料では、この層が現在「調剤基本料1(45点)」の枠内にあることを図示しており、「調剤基本料2(29点)」と対比して示されています。

次期改定では、この「都市部・高集中・中規模」の薬局に対し、基本料2(29点)と同様の減算ルールが適用される可能性が少なからず高まったと言えます。

医療モール型薬局、建物全体で集中率計算見直しで引き下げ必至か?!

医療モールの「集中率の計算ルール」にもメスが入りそうです。

現行の「調剤基本料2」の要件には、「上位3つの医療機関の合計集中率が70%超」という基準があります。しかし、多数のクリニックが入居する大型医療モールなどでは、上位3合算だけでは70%に届かず、実質的な門前薬局でありながら減算対象から外れている(高い点数を算定している)ケースがあります。

資料では、上位3機関では集中率53.3%にとどまるものの、モール全体で見れば実質100%の集中率となっている事例が図示されました。

「制度の抜け穴」とも言えるこの現状に対し、合算対象を「同一建物内の全医療機関」に広げるなど、ルールの厳格化・見直しが行われる可能性が出てきました。

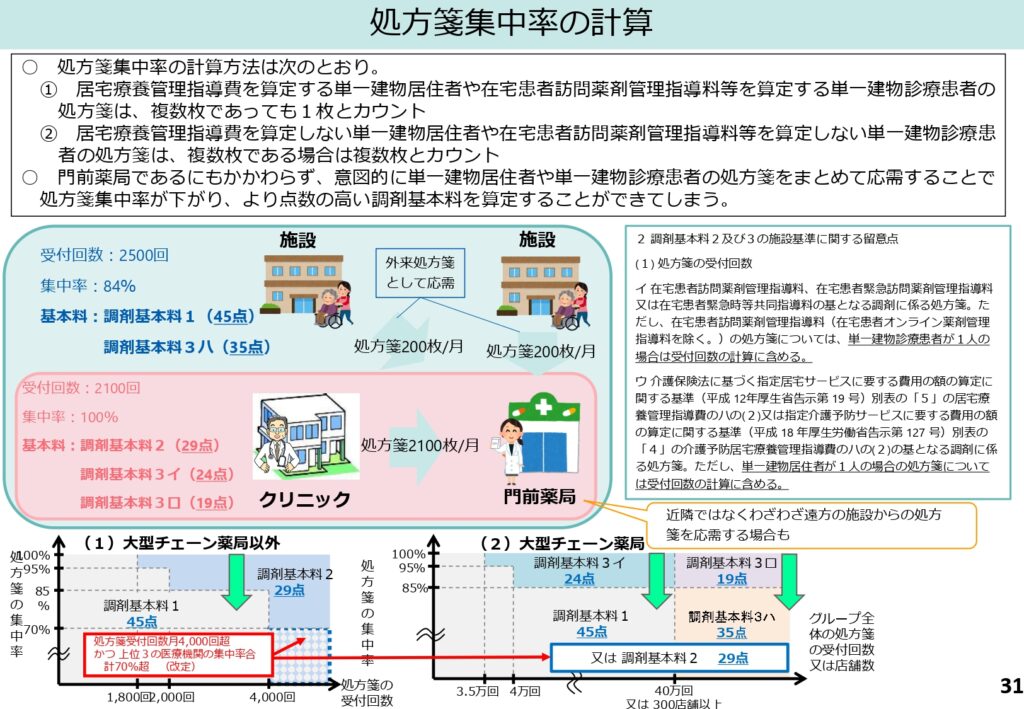

施設患者への外来対応、集中率対策は是正の方向性か

さらに、処方箋集中率を下げるための「テクニック」とも取れる事例についても問題提起がなされました。

現在、在宅患者の処方箋については、特定の条件(単一建物診療患者が複数など)下では、処方箋枚数を「1枚」とカウントしたり、受付回数に含めなかったりするルールがあります。

しかし資料では、本来門前薬局であるにもかかわらず、遠方の施設などから処方箋を意図的に「外来処方箋」として大量に応需することで、見かけ上の集中率を下げ、より高い点数の調剤基本料を算定しているケースが指摘されました。

「意図的にまとめて応需することで算定できてしまう」という強い表現が使われており、こうした集中率回避のための運用に対しても、今後厳格なチェックやルール改正が入ることは避けられないでしょう。

地域支援体制加算・在宅薬学総合体制加算、またしても要件厳格化路線

地域支援体制加算等、地域による実績差を設ける方向性か?!

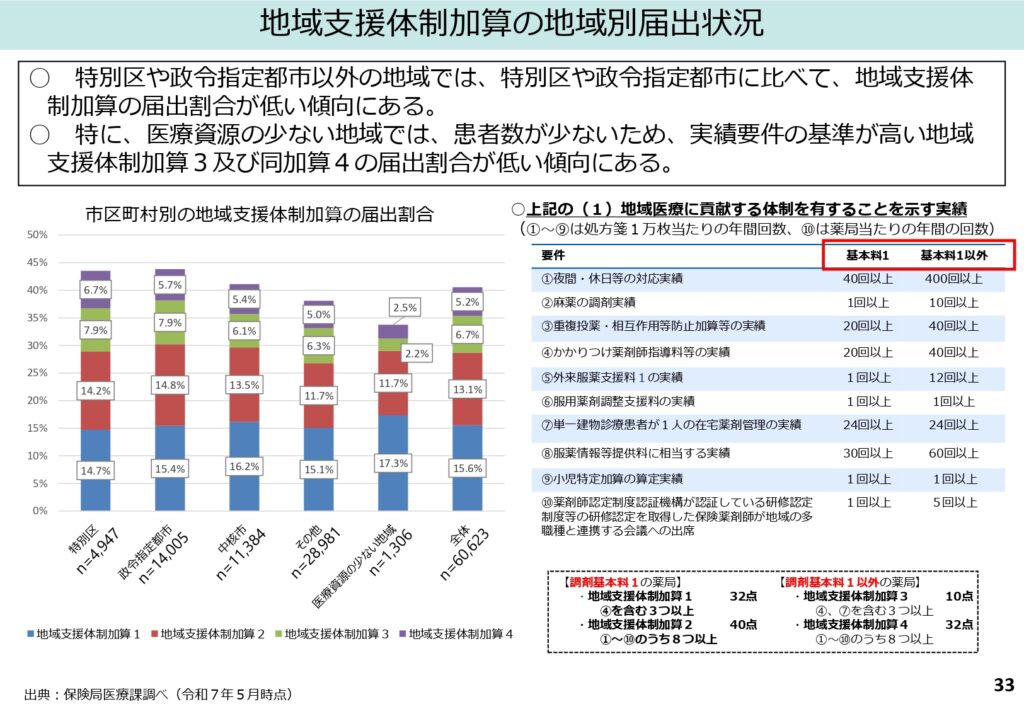

地域支援体制加算についても、興味深いデータが示されました。地域別の届出状況を見ると、「特別区・政令指定都市」に比べて、それ以外の地域では届出割合が低い傾向にあります。

特に顕著なのが「医療資源の少ない地域」です。ここでは患者数自体が少ないため、夜間・休日対応などの高い実績要件が壁となり、上位区分である「地域支援体制加算3・4」の届出が非常に低くなっています。

- 地域支援体制加算3・4の割合: 特別区 14.6% に対し、医療資源の少ない地域はわずか 4.7%

この現状を踏まえ、厚労省は「一律の基準」を見直す可能性を示唆しています。次期改定では、過疎地などの地域事情を考慮し、実績要件の緩和や地域差を設けるといった、柔軟な対応策が導入されるかもしれません。

薬局のスペースを評価軸に?調剤室に求められるスペースを言及

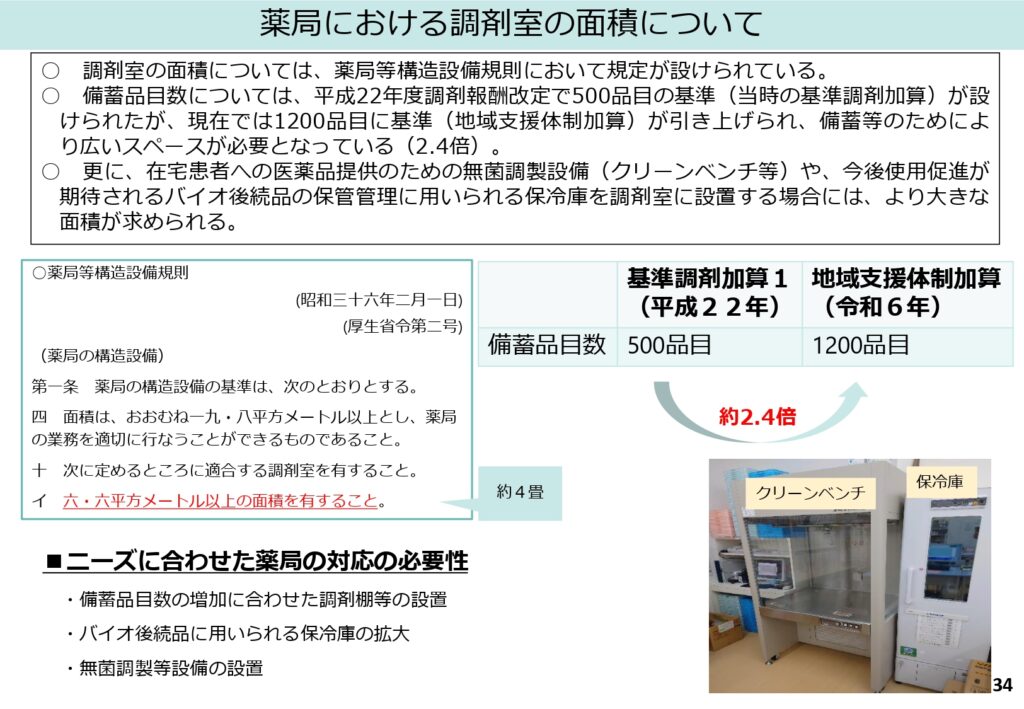

薬局の「広さ」や「設備」に関する議論も見逃せません。現在、薬局等構造設備規則で定められている調剤室の面積基準(6.6平方メートル以上)は、昭和36年から変わっていません。

しかし、実際の業務環境は大きく変化しています。備蓄品目数の基準は平成22年の500品目から1,200品目へと約2.4倍に増加しており、さらに在宅医療のための無菌調剤設備や、高額医薬品・バイオ後続品保管のための大型保冷庫など、新たな設備スペースも不可欠になっています。

加えて、地域住民の健康相談拠点として、血圧計などの「セルフメディケーション機器」の設置スペースや、高額医薬品の提供体制整備についても言及されました。

このように物理的なスペースや高度な設備投資が求められる傾向が強まっていることから、今後の診療報酬改定では、小さな薬局よりも、十分な設備とスペースを持った「大規模・多機能な薬局」が評価されやすい環境へとシフトしていく可能性が高いでしょう。

まとめ:立地依存からの脱却と「機能」への転換が急務

今回の中医協総会で示された資料からは、次期調剤報酬改定が「立地依存型」の薬局にとって、かつてないほど厳しいものになることが予想されます。

特に、調剤基本料や地域支援体制加算については、要件の厳格化や点数の適正化など、より厳しい方向性での見直しが行われる可能性が高いでしょう。また、本記事では詳しく触れませんでしたが、「調剤管理加算」や「かかりつけ薬剤師指導料」においても現場の実態に対する厳しい指摘がなされており、これらも是正の対象となる可能性があります。

吸入薬指導加算のように一部評価(拡充)が検討される項目もありますが、全体としては「引き締め」のトーンが色濃いのが現実です。今回取り上げた内容以外にも重要な論点は多数含まれていますので、詳細はぜひ原文資料も併せてご確認ください。

これからの薬局経営において、「好立地=安泰」という図式は完全に崩れ去ろうとしています。現状の立地に満足することなく、自局が地域でどのような役割を果たし、どう機能を高めていくか。今回の議論は、改めて自局の戦略を練り直すための重要な契機となるはずです。